この記事を書いたのは

岩本 梢いわもと こずえ

ファイナンシャルプランナー(AFP)・宅地建物取引士・住宅ローンアドバイザー

ファイナンシャルプランナーの資格を取得してから、お金に働いてもらうことを意識するようになり資産運用をスタート。日本株、米国株、投資信託、債券、ロボットアドバイザー、金銀プラチナ積立、ソーシャルレンディング、不動産などへの投資を実践している。

10年以上の資産運用経験をもとに、資産運用やお金に関する記事執筆やアドバイスを行っている。

目次

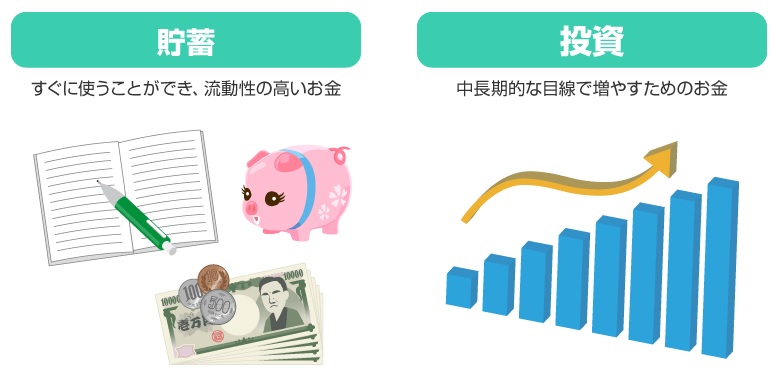

投資を始めるにあたり、まずは「貯蓄」と「投資」の違いを知っておきましょう。

「貯蓄」とは、お金を貯めて蓄えること。例えば銀行の預金などが挙げられます。銀行の預金を利用することで大きく増やすことはできませんが、元本が保証されていて安全にお金を貯めておくことができます。

これに対し「投資」とは、利益を見込んで自己資金を出し、株や投資信託、債券等の投資商品を購入してお金に働いてもらうもの。「投資」は基本的に元本保証されておらず、損失を伴うリスクがありますが、貯蓄より大きく増えることが期待できます。

いきなり投資ではなく、まずは日常生活に必要なお金の 6 か月分の貯蓄ができてから、投資をスタートできると安心です。

出典:金融庁ウェブサイト

投資を始めるにあたり、まずは投資のメリットとデメリットを確認しておきましょう。

投資にはリスクが伴います。リスクとは危険といった印象を持たれる方もいますが、投資におけるリスクとはお金の振れ幅のことを指します。

一般的に、リスクが大きいものは期待できるリターンの振れ幅が大きくなり、ハイリスク・ハイリターンという呼び方をされます。具体的な商品でいうと、先物取引や FX、仮想通貨などがこれに当てはまります。

逆に、リターンの振れ幅が小さい商品はローリスク・ローリターンという呼び方をされ、資産運用によって得られるリターンも小さいのが特徴です。具体的な商品でいうと、預金や債券などがこれに当てはまります。

これらに類似する言葉としてミドルリスク・ミドルリターンという言葉がありますが、具体的な商品名でいうと、投資信託や株式投資がこれに当てはまります。

リスクが低くハイリターンの商品があれば、誰でもその商品に投資したい!と思いますが、実際にはローリスクハイリターンの商品はありません。

投資においてどれだけリスクを許容できるかは、家計の状況やライフステージ、年齢や運用の考え方等により異なります。

教育資金なのか、住宅資金なのか、老後資金なのか等、投資の目的をまずは明確にし、自分のリスク許容度を確認した上で自分に合った投資商品を選択するといいでしょう。

投資を始める前に、投資のキホンとして大切な 3 大原則を確認しておきましょう。

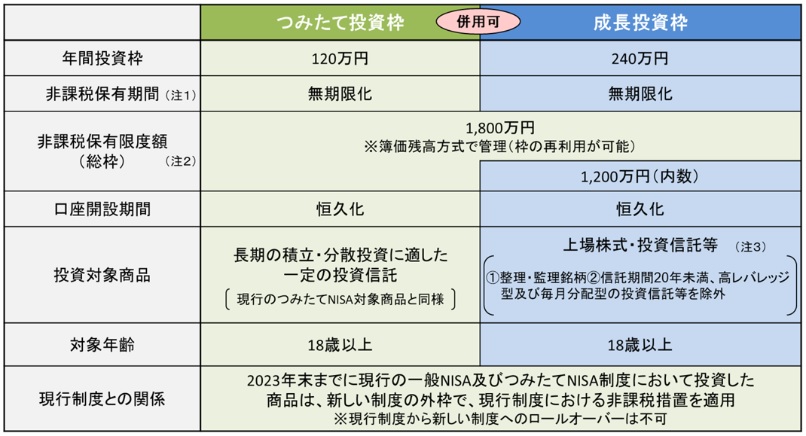

投資のキホンについて知ったから、投資の一歩を踏み出してみたいという投資初心者の方へおススメしたいのがつみたて NISA と iDeCo。

出典:金融庁ウェブサイト

今は国が投資を後押ししてくれている時代。つみたて NISA や iDeCo 等の税制優遇制度をうまく活用して、投資の第一歩をスタートしてみてはいかがでしょうか?

合わせて読みたい

この記事を書いたのは

ファイナンシャルプランナー(AFP)・宅地建物取引士・住宅ローンアドバイザー

ファイナンシャルプランナーの資格を取得してから、お金に働いてもらうことを意識するようになり資産運用をスタート。日本株、米国株、投資信託、債券、ロボットアドバイザー、金銀プラチナ積立、ソーシャルレンディング、不動産などへの投資を実践している。

10年以上の資産運用経験をもとに、資産運用やお金に関する記事執筆やアドバイスを行っている。

現在、マネー記事はございません。